بقلم أولي هانسن، رئيس استراتيجية السلع في ساكسو بنك

تراجع سعر خام غرب تكساس إلى ما دون 80 دولاراً للبرميل للمرة الأولى منذ أكثر من شهرين، بينما وصل سعر خام برنت إلى أدنى مستوى له منذ أوائل أكتوبر عند 83.44 دولاراً، قبل أن يؤدي احتدام الصراع بين حماس وإسرائيل إلى ارتفاع المخاطر الجيوسياسية. ومع ذلك، في حين أن عدد الوفيات في غزة من الغارات الجوية الإسرائيلية لا يزال يرتفع إلى مستويات غير متوقعة، فإن احتمال انتشار الصراع إلى الجزء الغني بالنفط من الشرق الأوسط أصبح ضعيفاً جداً.

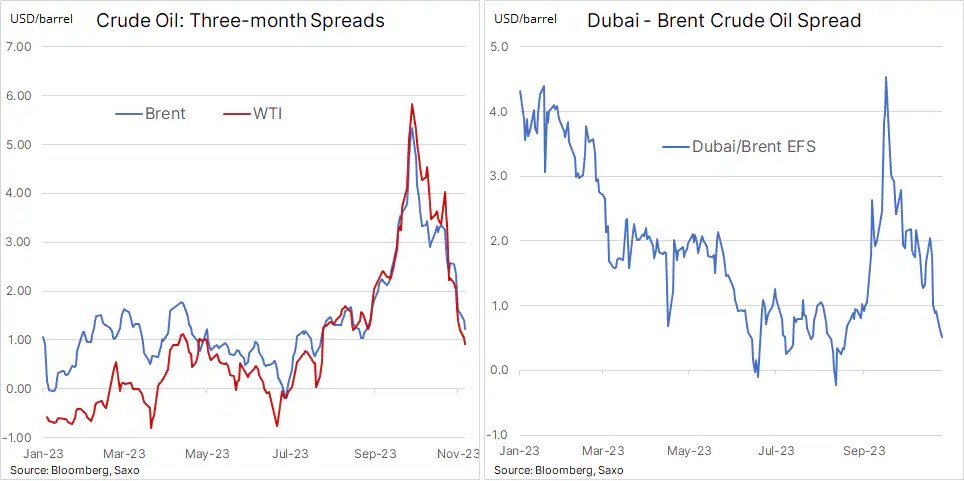

يستمر تركيز السوق، بدلاً من ذلك، في التحول إلى توقعات الطلب على المدى القصير التي تظهر إشارات على التراجع. انخفضت فروق الأسعار في خام غرب تكساس وخام برنت بين شهر التسليم الفوري وثلاثة أشهر بعد ذلك إلى ما دون 1 $/برميل بعد أن كانت تزيد على ستة دولارات للبرميل في أواخر سبتمبر، مما يعكس تدهور توقعات الطلب في الربع الأول من عام 2024. بالإضافة إلى ذلك، تقلص الفارق بين خام دبي وخام برنت إلى أدنى مستوى له منذ شهرين عند حوالي 0.6 دولار للبرميل، مما يعكس تهدئة المخاوف بشأن توقف الإمدادات في الشرق الأوسط وتراجع الطلب على نفط الشرق الأوسط. في الوقت نفسه، يُجبر المضاربون – الذين قاموا بشراء أكثر من 325 مليون برميل في سوق العقود الآجلة بين أوائل يوليو ونهاية سبتمبر على نحو متزايد – على خفض صفقات الشراء مع زيادة توجههم نحو البيع في ظل التوقعات بتراجع الطلب.

يستمر الأداء القوي للربع الثالث في التراجع مع تخفيضات الإنتاج من روسيا والمملكة العربية السعودية والذي كان تأثيره على الأسعار معاكس لما هو مقصود. ارتفع خام برنت بمقدار الثلث من أواخر يونيو إلى أواخر سبتمبر، استجابة لتخفيضات الإنتاج السعودي وسط سعي لارتفاع الأسعار وتقديرات أوبك لعجز المعروض البالغ 3 ملايين برميل في اليوم.

حالياً، وعلى الرغم من أن الشرق الأوسط يواجه أكبر تهديد لاستقراره منذ سنوات، وتمديد تخفيضات الإنتاج إلى نهاية العام، تراجعت أسعار النفط الخام بشكل حاد، مما يؤكد مرة أخرى على أن المنتجين يمكنهم التحكم في العرض ولكن لا يمكنهم التحكم في الطلب الذي يظهر الآن إشارات على التراجع، حيث لا تزال التوقعات الاقتصادية لأوروبا، وربما أيضاً الولايات المتحدة والصين، تواجه تحديات. ساعد ارتفاع أسعار الطاقة خلال الأشهر الستة الماضية على إبطاء انخفاض التضخم مع تعزيز المخاوف من أن البنوك المركزية ستضطر إلى اعتماد سياسة رفع أسعار الفائدة لفترة أطول. ساعد هذا الأخير في دفع ارتفاع حاد في عائدات السندات مما أدى إلى ظهور إشارات تحذيرية من الاقتصاد حيث أدى إلى رفع أسعار الرهن العقاري، مما ألحق الضرر بالمقترضين بينما تسبب في خسائر مؤلمة للعديد من صناديق الاستثمار والبنوك التي يمكن أن تحد بدورها من الإقراض في الاقتصاد. كما رفعت تكاليف الاقتراض في جميع أنحاء العالم المتقدم في عملية لسحب الأموال من الأسواق الناشئة.

منذ أوائل يوليو إلى أواخر سبتمبر، راهنت حسابات الأموال المدارة، مثل صناديق التحوط ومستشاري تداول السلع على الارتفاع الضئيل الذي يقوده العرض، فقامت خلال هذا الوقت بزيادة صافي مراكزها طويلة الأمد في العقود الآجلة لخام غرب تكساس وخام برنت بما مجموعه 326 ألف عقد أو 326 مليون برميل إلى أعلى مستوى في عامين عند 560 ألف عقد، على مزيج من 184 ألف عقد شراء جديد وإجمالي البيع الذي تم تخفيضه بمقدار 142 ألف عقد إلى أدنى مستوى في 12 عاماً عند 45 ألف عقد فقط.

من المهم الانتباه إلى أن هذه المجموعة تميل إلى توقع تغيرات الأسعار التي بدأتها المؤشرات الأساسية، في هذه الحالة، تخفيضات الإنتاج وتسريعها وتضخيمها. نظراً لكونهم متابعين للزخم، غالباً ما ترى هذه المجموعة من المتداولين يشترون عندما ترتفع الأسعار ويبيعون عند انخفاضها، مما يعني أنهم غالباً ما يحتفظون بأكبر مركز شراء بالقرب من ذروة الدورة أو أكبر مركز بيع قبل نقطة البداية في السوق. في هذه الحالة، نجدهم يحتفظون بمركز شراء رئيسي تماماً مع بدء توقعات الطلب في التدهور، وبالتالي خطر انتقال الأسعار مرة أخرى إلى الجانب السلبي حيث تقوم الأموال بتعديل المراكز مرة أخرى.

بعد أن كسر خام برنت مرة أخرى، تماماً كما حدث في أوائل أكتوبر، مستوى التصحيح البالغ 50% لارتفاع يونيو إلى سبتمبر عند 84.63 $، استمر خام برنت بانخفاضه إلى ما دون 83.44 $ مع مؤشرات تشير إلى استمرار التراجع إلى حوالي 82 $. كما أن مؤشر القوة النسبية عند أقل من 40 يدعم التوقعات باستمرار الانخفاض.

Related Posts

{kind=link}