يمثل القطاع الخاص في مصر أحد الأعمدة الرئيسية للنشاط الاقتصادي، فهو المحرك الأساسي للاستثمار، والابتكار، وتوفير فرص العمل، وتبرز أهمية توجيه التمويل البنكي نحو هذا القطاع ليس فقط كأداة اقتصادية، بل كرافعة استراتيجية لتحقيق تنمية مستدامة، حيث تسهم هذه القروض في تعزيز الإنتاجية ودعم الاستثمارات الإنتاجية والخدمية، بما يخلق تأثيراً مضاعفاً على الاقتصاد الوطني.

القطاع الخاص يحافظ على حصته في التمويل رغم التحديات

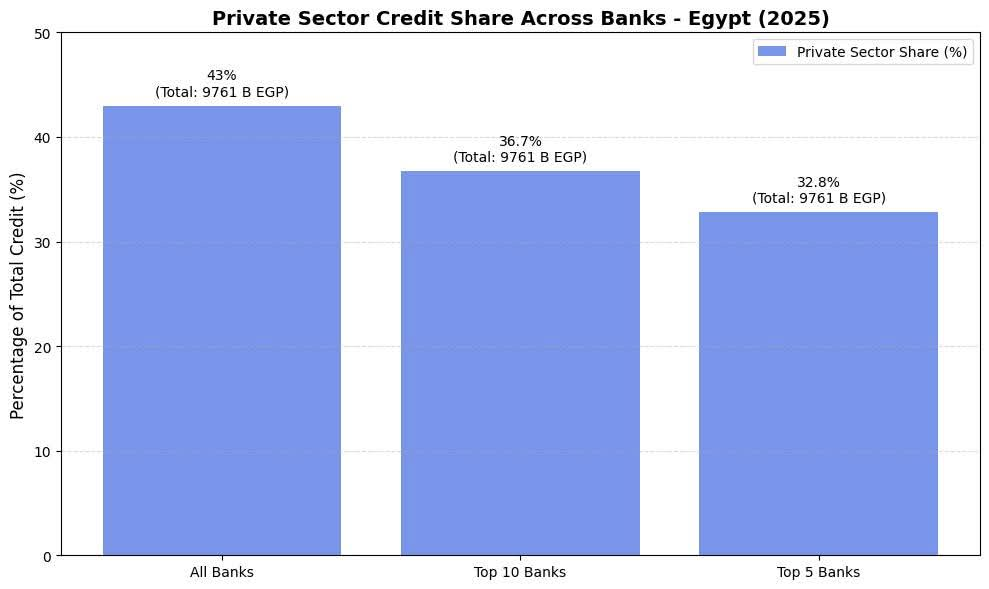

أظهرت البيانات الرسمية أن القطاع الخاص استحوذ على نحو 43% من إجمالي القروض البنكية بنهاية سبتمبر 2025. ورغم التراجع الطفيف عن نسب سابقة، إلا أن هذه النسبة تؤكد التزام البنوك بدعم الأنشطة الاقتصادية الحيوية وتمكين القطاع الخاص من تنفيذ مشروعات توسعية.

قالت الدكتورة شيماء وجيه، الخبيرة المصرفية إن تمويل القطاع الخاص يعكس مرونة الجهاز المصرفي في الاستجابة لاحتياجات الاقتصاد الحقيقي، ويدعم قدرة الشركات على التوسع وخلق فرص عمل جديدة، ويعزز الإنتاجية، ما يجعله أحد الركائز الأساسية للنمو الاقتصادي المستدام.

وتشير هذه البيانات إلى أن القطاع الخاص يظل محركاً رئيسياً للنشاط الاقتصادي، بينما يوفر التمويل البنكي مساحة للشركات الصغيرة والمتوسطة للنمو والابتكار، ما يسهم في دفع عجلة التنمية المحلية.

البنوك الكبرى والصغرى: توزيع القروض يعكس التوازن

تحليل توزيع القروض بين البنوك الكبرى والصغرى يظهر أن حصة القطاع الخاص لدى أكبر 5 بنوك بلغت 32.8%، و36.7% لدى أكبر 10 بنوك، ويعكس هذا الفارق طبيعة عمل البنوك الكبرى، التي تميل إلى تمويل مشروعات ضخمة غالباً ما ترتبط بالقطاع العام أو المشاريع الاستراتيجية الكبرى، بينما توفر البنوك الأصغر مساحة أكبر لتوجيه التمويل للقطاع الخاص والمشروعات الصغيرة والمتوسطة.

وأوضح الخبير المصرفي أسلم عصام إن ارتفاع أرصدة الإقراض يعكس قدرة البنوك على ضخ التمويل بشكل متوازن للقطاعين العام والخاص، ويؤكد مرونة الجهاز المصرفي في تلبية احتياجات النمو الاقتصادي دون الإضرار بجودة المحافظ.

ويبرز هذا التوزيع التوازن الذي توفره البنوك بين الاستقرار المالي ودعم النشاط الاقتصادي الحيوي، ما يضمن قدرة النظام المصرفي على التوسع الائتماني دون المساس بجودة الأصول.

ارتفاع أرصدة الإقراض: مؤشر على نشاط مستمر

سجلت أرصدة الإقراض والخصم لدى البنوك نحو 9.761 تريليون جنيه بنهاية سبتمبر 2025، وهو ما يعكس استمرار نشاط التمويل رغم التحديات الاقتصادية العالمية والداخلية.

ويشير هذا النمو في الأرصدة إلى قدرة البنوك على دعم الاستثمار بشكل متوازن، مع الحفاظ على جودة المحافظ الائتمانية.

ويتحمل القطاع الأكبر من حجم الإقراض البنوك الكبرى، ما يعكس دورها المحوري في تمويل مشروعات ضخمة سواء للقطاع العام أو القطاع الخاص، بينما تركز البنوك الأصغر على دعم المشروعات الصغيرة والمتوسطة، ما يعزز الابتكار والنمو المحلي.

التمويل والاستدامة المالية: إدارة المخاطر أساس الاستقرار

يعتبر استقرار نسبة القطاع الخاص في محفظة القروض دليلاً على قدرة البنوك على إدارة المخاطر بشكل متوازن، مع ضمان استدامة الأصول والاحتياطيات المطلوبة. وتمويل القطاع الخاص يتطلب تقييمًا دقيقًا للقدرة على السداد، فيما يوفر توجيه جزء من القروض للقطاعات الكبيرة استقرارًا نسبيًا للنظام المصرفي.

قال الدكتور خالد نجاتي، نائب رئيس الاتحاد الدولي للمشروعات الصغيرة والمتوسطة الأسبق إن القروض البنكية تشكل شرياناً حيوياً لدعم المشروعات الصغيرة والمتوسطة، والتي تمثل المحرك الأساسي لخلق فرص عمل مستدامة، كما أن التوجه الحكيم للبنوك في إدارة المخاطر يعزز الثقة في النظام المصرفي ويحفز الاستثمار في القطاع الخاص.

ويبرز التمويل البنكي للقطاع الخاص كأداة استراتيجية لضمان الاستدامة المالية، مع القدرة على توجيه الموارد بشكل يوازن بين المخاطر والعوائد، ويدعم التنمية الاقتصادية على المدى الطويل.

أهمية التمويل للقطاع الخاص: رافعة للنمو والاستثمار

يلعب التمويل البنكي دورًا مباشرًا في تمكين القطاع الخاص من تنفيذ مشروعات توسعية واستثمارات إنتاجية وخدمية، دعم الابتكار وتعزيز الإنتاجية وخلق فرص عمل جديدة وتعزيز الاقتصاد المحلي

كما يساهم التمويل في دعم المشروعات الصغيرة والمتوسطة، والتي تعد المحرك الأساسي للنمو الاقتصادي المستدام، مما يعكس التكامل بين السياسات الائتمانية والنمو الاقتصادي المحلي.

وأكدت الدكتورة شيماء وجيه إن التمويل البنكي هو أداة استراتيجية لدعم القطاع الخاص وتمكينه من تحقيق نمو مستدام، ويساعد على توازن الاقتصاد بين القطاعات المختلفة، بما يعكس مرونة واستدامة النظام المالي.

ويؤكد هذا الدور التكامل بين التمويل البنكي والسياسات الاقتصادية الشاملة، حيث يساهم القطاع الخاص المدعوم بالتمويل في تحقيق معدلات نمو مستدامة، ورفع مستوى معيشة المواطنين، وتعزيز مساهمة القطاع الخاص في الناتج المحلي الإجمالي.

التحديات والفرص في تمويل القطاع الخاص

رغم الأهمية الكبيرة للتمويل البنكي للقطاع الخاص، تواجه البنوك عدة تحديات، أبرزها، إدارة المخاطر المتعلقة بالقطاع الخاص لضمان استدامة الأصول، تقلبات الاقتصاد المحلي والعالمي وتأثيرها على قدرة السداد، ضرورة توجيه التمويل وفق استراتيجيات متوازنة لضمان النمو المستدام.

وفي المقابل، توفر هذه التحديات فرصًا لتعزيز الشفافية المصرفية، وتطوير منتجات تمويل مبتكرة، وتحسين أساليب تقييم الجدارة الائتمانية للشركات الصغيرة والمتوسطة، بما يساهم في دفع النشاط الاقتصادي المحلي ورفع معدلات النمو.

إن تحليل حصة القطاع الخاص من إجمالي القروض يوضح أن النظام المصرفي المصري قادر على، توجيه التمويل بشكل متوازن بين مختلف القطاعات الاقتصادية، دعم الاستثمار وخلق فرص العمل، وتعزيز النمو الاقتصادي الوطني.

وبهذا تستمر البنوك في لعب دور محوري في دعم النشاط الاقتصادي الحيوي، مع الحفاظ على جودة الأصول واستدامة المحافظ الائتمانية، مما يجعل التمويل البنكي أداة استراتيجية لدعم النمو الاقتصادي على المدى المتوسط والطويل.

وأوضح أسلم عصام إن البنوك المصرية أثبتت مرونتها في توجيه التمويل للقطاع الخاص، ونجاحها في التوازن بين المخاطر والعوائد يجعلها شريكاً أساسياً للنمو الاقتصادي المستدام.

وتشير التوقعات إلى أن استمرار التركيز على دعم القطاع الخاص سيعزز الابتكار، ويدعم الاستثمارات الإنتاجية والخدمية، ويتيح خلق المزيد من فرص العمل، مما يجعل التمويل البنكي عنصرًا أساسيًا في مسار التنمية الاقتصادية في مصر.

{kind=link}