خبراء مصرفيون: المركزي قدم سلسلة متتالية من المبادرات لدعم عجلة النمو الاقتصادي

مبادرات المركزي أثرت على سوق الأوراق المالية بشكل غير مباشر

مبادرات المركزي ساهمت فى الحفاظ على معدلات نمو جيدة

أن قيام البنك المركزي بإدارة قنوات وادوات السياسة النقدية بمهنية عالية خلال فترة الاصلاح الاقتصادي، بالتناغم مع آليات السياسة المالية، كان له اكبر الأثر، في تنامي القوة المؤسسة للدولة المصرية بصفة عامة، مما دفع المركزي من القيام بمهام غير تقليدية، حيث سمح باتاحة بيئة صالحة لتمويل المشروعات التنموية، واستمراره في الاحتفاظ باحتياطي نقدي من العملات الأجنبية، يكفي لتلبية طلبات الاستيراد لمدة تتجاوز 8 شهور مقبلة، فضلاً عن قدرته على ضخ المزيد من الأموال في شربات الاقتصاد القومي، تماشياً مع خظة الحكومة، في زيادة الإنفاق الحكومي، بغرض دفع عجلة الإنتاج على الاستمرار في الإنتاج بوتيرة متسارعة؛ لمواجهة الكساد الذي يعاني منه الاقتصاد.

ورصد” الاقتصادي نيوز” آراء الخبراء المصرفيين ببعض البنوك العاملة في السوق المصرية حول مبادرات البنك المركزي المصري التي دعمت الاقتصاد المصري، في البداية قال حسين رفاعي رئيس مجلس إدارة بنك قناة السويس أن مبادرات البنك المركزي كانت طوق نجاة للاقتصاد المصري ودعمت وساندت كافة قطاعات الدولة المصرية.

وأكد رفاعي، أن القطاع المصرفي نجح أن يثبت أنه قطاع صلب لديه الكثير من الخبرات المتراكمة وهو ما أشادت به كافة المؤسسات الدولية.

من جانبه أكد أحمد شوقي، الخبير المصرفي و عضو الهيئة الاستشارية لمركز مصر للدراسات الاقتصادية والاستراتيجية، أن البنك المركزي قدم سلسلة متتالية من المبادرات الداعمة لأغلب قطاعات الاقتصاد المصري قبل واثناء أزمة فيروس كورونا بمعدلات فائدة تنافسية ومنخفضة عن معدلات الفائدة السارية في السوق بهدف تحفيز كافة القطاعات الاقتصادية لدعم عجلة نمو الاقتصاد المصري والتي كان لها اثر في تحقيق معدل نمو إيجابي اثناء ازمة فيروس كورونا بالإضافة لإحتواء معدلات التضخم والحفاظ العمل على خفض العبء عن فاتورة الاستيراد والتوجه نحو الإنتاج والتصنيع المحلي وتحسين جودة المنتجات المصرية .

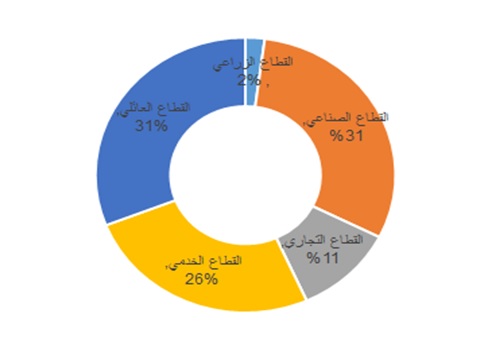

ويبلغ حجم التسهيلات الائتمانية2.81 ترليون جنية مصري بنهاية مايو 2021 تستحوذ التسهيلات الائتمانية المقدمة للحكومة المصرية على نسبة 37% بقيمة قدرها 1.05 ترليون جنية مصري وتبلغ قيمة التسهيلات الائتمانية المقدمة لتمويل القطاعات الاقتصادية المختلفة غير الحكومية شاملة قطاع الاعمال الخاص 1.76 ترليون جنية مصري وتمثل الحصة الأكبر للتسهيلات المقدمة للقطاع الصناعي بالعملات المحلية والأجنبية وبنسبة 31% من قيمة التسهيلات المقدمة للقطاعات غير الحكومية وبقيمة 533.7 مليار جنية مصري بنهاية مايو 2021 مقارنة 437.4 مليار جنية مصري بنهاية عام 2019 أي بزيادة قدرها 96.3 مليار جنية مصري.

وبالنسبة للقطاع الخدمي استحوذ على نسبة 26% من اجمالي التسهيلات الممنوحة للقطاعات غير الحكومية بالعملة المحلية والأجنبية وبقيمة قدرها 452 مليار جنية مصري مقارنة 355.2 مليار جنية مصري بنهاية عام 2019 وبزيادة قدرها 96.8 مليار جنية مصري. اما بالنسبة للقطاع التجاري بنسبة 11% من اجمالي التسهيلات الممنوحة للقطاعات غير الحكومية وبالعملة المحلية والأجنبية وبقيمة قدرها 190 مليار جنية مصري مقابل 147.1 مليار جنية مصري بنهاية عام 2019 وبزيادة قدرها 43.7 مليار جنية مصري، فضلا عن تقديم تسهيلات ائتمانية للقطاع الزراعي بالعملات المحلية والأجنبية بلغت قيمتها 36.3 مليار جنية مصري بنهاية مايو 2021 وتستحوذ على نسبة ضعيفة تصل الي 2% من قيمة التسهيلات الائتمانية الممنوحة للقطاعات غير الحكومية مقابل 26.3 مليار جنية مصري بنهاية 2019.

واما بالنسبة للتسهيلات الممنوحة للقطاع العائلي تمثل نسبة 31% من اجمالي قيمة التسهيلات الممنوحة للقطاعات غير الحكومية بالعملة المحلية والأجنبية وقيمة قدرها 535.6 مليار جنية مصري بالمقارنة 395.7 مليار جنية مصري بنهاية 2019.

وبالنظر لحجم تطور التسهيلات الائتمانية بنهاية عام 2019 وحتى نهاية مايو 2021 نجد ان المبادرات التي قدمها البنك المركزي المصري للمشروعات الصغيرة والمتوسطة وبفائدة 5% و7% بالإضافة لمبادرات دعم القطاع الصناعي والزراعي وقطاع المقاولات والإنتاج الداجني والسمكي ومبادرات الافراد الطبيعيين بالقطاع العائلي سواء للأفراد المنتظمين او غير المنتظمين ومبادرات تسوية مديونيات الشركات المتعثرة ساهمت في مجملها لدفع عجلة القطاعات الاقتصادية من خلال حجم التسهيلات الممنوحة للعملاء والتي بلغت 396.5 مليار جنية بالإضافة الي تسوية مديونيات للعملاء غير المنتظمين من الأشخاص الاعتبارية لجميع القطاعات بقيمة قدرها 13.6 مليار جنية مصري بنهاية يونيو 2020 وتسوية مديونيات الأشخاص الاعتبارية غير المنتظمين بالقطاع السياحي والبالغ رصيد مديونياتهم 10 مليون فاكثر حوالي 2.1 مليار جنية مصري حتى نهاية يونيو 2020. كما بلغ حجم الرصيد المستخدم من مبادرة القطاع الخاص الصناعي والزراعي والمقاولات 68.8 مليار جنية مصري بنهاية يونيو 2020. فضلا عن مساهمة هذه المبادرات في دعم عمليات التوسع في القطاعات الاقتصادية المختلفة والتي بدورها ستوفر فرص عمل وتخفيض معدلات البطالة في السوق المصري.

مبادرات المركزي وسوق المال

من جانبها قالت رانيا الجندي، خبير أسواق المال، أن مبادرات المركزي أثرت على سوق الأوراق المالية بشكل غير مباشر من خلال السياسة الإنتقائية للمركزي لدعم القطاعات المتعثرة والقطاعات التي تواجه كساد دوري، بهدف إحداث التوازن داخل القطاعات خلال الجائحة الصحية.

وتابعت أن التأثير المباشر لم يكن لسوق الأوراق المالية المصري حظاً وفيراً في مبادرات المركزي خلال الجائحة الصحية العالمية، حيث أعلن المركزي بمشاركة رئاسة الوزراء عن دعم سوق المال ب 20 مليار جنيه مصري، وظن سوق المال أن التطبيق سوف يكون بآلية الشراء المباشر للأوراق المالية كما يحدث عالمياً، وخاصة أن أسعار الأسهم كانت متدنية للغاية وفرصة جيدة للشراء، وقد تدُر عائد لايستهان به للدولة فيما بعد، خاصة أن سوق المال كان يغلق منخفضاً في اليوم الواحد مرتين نظراَ لتجاوز المؤشر الرئيسي بنسبة 5% انخفاضاً عن سعر الإغلاق السابق.

وأضافت بالفعل تم ضخ 1.8 مليار جنيه مصري وقد تم الإفصاح عن الرقم من قبل صندوق النقد الدولي. وقد تم تحويل باقي الدعم المقدم لسوق المال إلى شركات الوساطة المالية والتي تتبع القواعد ولم يتم خضوعها لعقوبات نتيجة قيامها بأي من المخالفات، على أن تقوم شركات الوساطة المالية بإعادة إقراض تلك المبالغ إلى العملاء في شكل آلية التمويل الهامشي (margin)، وبأسعار فائدة منخفضة عما هو عليه الآن ولم يتم الإعلان عن سعر الفائدة للمبادرة، ويتم حساب تكلفة التمويل لهذه الآلية بفائدة إقراض المركزي 9.25% مضافاً إليها 4% عمولة المخاطر. وتعد هذه النسبة هيا الحد الأدنى للتمويل الهامشي وقد تتخطى نسبة 30% على مبلغ القرض، وتحسب إما يومياً أو شهرياً، بالقسمة على عدد الأيام التي استخدام فيها القرض.

وأشارت أن مبادرات المركزي أثرت على البورصة المصرية بشكل أوسع نطاقاً من خلال دعم القطاعات المتعثرة، كدعم الصناعة والسياحة وكذلك التمويل العقاري، وتمويل المتعثرين وكان هذا التأثير الواضح من خلال قطاع السياحة والترفيه والذي يضم 12 شركة مدرجة في القطاع والذي شهد إنتعاش وتماسك بعد أن سجل القطاع كباقي سوق المال انخفاضات حادة منذ شهر مارس 2020.

كما شهد قطاع الصناعة والزراعة أيضاً انتعاشاً من خلال مبادرة دعم المركزي للحصول على القروض بفائدة متناقصة 8% لشراء الخامات ومستلزمات الانتاج والمعدات والآلات، ويحتوي قطاع خدمات ومنتجات صناعية وسيارات على أربع شركات مدرجين داخل القطاع، وامتد الأثر لبعض الشركات المدرجة في قطاع منسوجات وسلع معمرة.

وبالنسبة لقطاع العقارات وهو القطاع الأكبر في سوق المال المصري والذي يضم 30 شركة مدرجة ويضاف إليه قطاع الموارد الأساسية الذي يضم 16 شركة، ويليه قطاع مواد البناء الذي يضم 15 شركة، نهاية بقطاع المقاولات والإنشاءات الهندسية والذي يضم 9 شركات. ويمثل القطاع بالخدمات المساندة مايتخطى نسبة 30% من سوق المال المصري، لذلك كان تأثير مبادرة المركزي بمثابة طوق النجاة، حيث عملت على زيادة حركة النشاط وزيادة حجم المبيعات وبالتالي ارتفاع أسعار أغلب الأسهم على شاشات التداول.

وكان لدعم الشركات الأكثر تأثراً بإتاحة الحدود الائتمانية اللازمة لتمويل رأس المال العامل وبالأخص صرف الرواتب. أثراً جيداً على الاقتصاد ككل وبالتالي على سوق المال.

وفيما يخص خفض سعر الفائدة بنسبة 3% والذي تلاه خفض 1% على مرحلتين، والذي كان له الأثر الأكبر على سوق المال من حيث إجتذاب أموال جديدة لشراء الأسهم منخفضة القيمة، وكذلك خفض تكلفة التمويل الهامشي التي كانت تُقدر حينها 13.25%، والتي تسمى بالرافعة المالية التي تسمح بشراء الأسهم بضعف رأس المال المتاح للعميل. وكان لمبادرة إلغاء رسوم السحب والاستعلام من ماكينات الصراف الآلي آثر لايستهان به حيث أن سوق المال أول من فعل الإيداع والسحب البنكي من خلال فروع البنوك على مستوى 27 محافظة، منذ عام 2008.

وأكد محمد شرف، الخبير المصرفي وزميل هيئة المحاسبة المراجعة للمؤسسات المالية الإسلامية (ايوفي)، أن البنك المركزي يسعي من خلال ادواته وسياساته تقديم يد العون الى مختلف القطاعات الاقتصادية لتحقيق التنمية وللحفاظ على كيانات المنظمات والشركات العاملة في هذه القطاعات والعمل على مساعدتها على تحقيق الاهدافها من حيث التنمية المستدامة والاستمرارية في المستقبل وكذلك التغلب على اى مصاعب مالية قد تواجهها المنظمات والمؤسسات والشركات العاملة في تلك القطاعات ،

وأضاف أن ما قدمه البنك المركزي من مبادرات لتمويل وتنشيط الاعمال بمختلف القطاعات الاقتصادية خلال الفترة الماضية كان له الأثر الإيجابي – خاصة في ظل ازمة فيروس كورونا المستجد والتداعيات التابعة منه – على تعافي واستقرار معظم الشركات والمنظمات الاقتصادية العاملة بمختلف القطاعات سواء الصناعية والزراعية والمقاولات وكذلك القطاع التجاري والخدمي المتكامل مع هذه القطاعات كما لم يتم اغفال الاهتمام بقطاع الافراد وتوفير المبادرات الملائمة خاصة لمحدودي ومتوسطي الدخل لتوفير حياة كريمة نجد مثلا من اهم المبادرات التي اطلقها البنك المركزي المبادرة الاستباقية للحفاظ على القطاع السياحي ومساعدته على تجاوز ازمة فيروس كورونا التى عصفت بكل الشركات العاملة بقطاعات السياحة والقطاع المساندة لها على مستوى العالم وليس مصر فحسب ، حيث قام البنك المركزي بتدشين مبادرة ملزمة للبنوك حيث تم تخصيص 50 مليار جنية لتمويل وإصلاح وتجديد فنادق الإقامة والفنادق العائمة واساطيل النقل السياحي بمعدل عائد 8% متناقص سنوياً للشركات مستوفاة الشروط ، وأيضا شملت المبادرة على إمكانية بسداد رواتب واجور العاملين بشركات القطاع السياحي، كذلك سداد كافة الالتزامات لدى الموردين واعمال الصيانة ، مع فترة سماح في السداد 6 أشهر تبدأ من تاريخ منح التسهيلات الائتمانية للشركة .

إضافة الى مبادرات انقاذ قطاع السياحة ، بادر البنك المركزي ايضاً بتخصيص 100مليار جنية لتمويل شركات القطاع الخاص بالقطاع الصناعية ، وكذلك الشركات العاملة في القطاع الزراعي ، و تم اتاحة المبلغ المشار اليه لتمويل هذه الشركات من خلال البنوك بعائد متناقص من 5- 8% سنويا . وأيضا استفاد من هذه المبادرات قطاع المقاولات الذى يرتبط به اكثر من 100 صناعة وحرفة ساهمت في تنشيط الاعمال بشركات المقاولات المختلفة والحد من البطالة وإعادة تشغيل المصانع والحرف والقطاعات الخدمية المساندة ، مما ساعد على تعافي هذا القطاع الحيوى وتعظيم الاستفادة منه على المشروعات القومية والتنموية المختلفة وبالتالي زيادة الإنتاج مما كان له الأثر الإيجابي على الناتج القومي بشكل عام .

أيضا لم يغفل البنك المركزي خلال الفترة الماضية ضمن مبادراته الاهتمام باصحاب الدخول الضعيفة والمتدنية ، وذلك من خلال تبني مبادرة التمويل العقاري لمحدودى ومتوسطي الدخل والتي تمكنهم من الحصول على مسكن راقي وباسعار مناسبة في المتناول بمعدل عائد 3% متناقص سنوياً وبفترة سداد حتى 30 عام ،ويمكن ان نطلق على مبادرة التمويل العقاري لمحدودى ومتوسطي الدخل بانها ام المبادرات ، فضلا من انها ساهمن في توفير سكن مناسب وحياة كريمة للمستفيدين الا انها أيضا ساهمت بشكل كبير على تنشيط القطاع العقاري بشركاته ومنظماته والحرف والقطاعات الخدمية المساندة له .

إضافة الى ماسبق ذكره فقد شملت المبادرات ايضاً العملاء الغير منتظمين من الأشخاص الاعتبارية البالغ ارصدة مديوناتهم اقل من 10 مليون جنية ،حيث تم التوجيه بحذف هؤلاء العملاء من قوائم الحظر والتنازل على القضايا الموجهة لهم مقابل سداد 50% من المديونية او اكثر بشروط ميسرة .

ان مبادرات البنك المركزي على الرغم من انها مبادرات للإنقاذ وتنشيط الاعمال والتنمية المستدامة والاستمرارية للشركات في القطاعات الاقتصادية المختلفة الا انها أيضا مبادرات الفرص الضائعة التي لم تتمكن بعض الشركات في مختلف القطاعات من استغلالها بالشكل الأمثل ، فعلي الرغم من الاثار الإيجابية لمبادرات البنك المركزي وانها كانت فرصاً ثمينة وقوية خاصة لأصحاب الشركات والشخصيات الاعتيارية الا ان هذه الفرص لم يتم اقتناصها وتحقيق أهدافها المرجوة والاستفادة منها بشكل فعلي سبيل المثال لم تقوم العديد من الشركات للاسف بتوفيق أوضاعها للاستفادة من تلك المبادرات ، وكذلك قيام البعض الاخر ببعض الممارسات الخاطئة بعدم توجيه كافة التمويلات التم الحصول عليها في الأنشطة المخصصة لها ، وبالتالي اقتصرت الاستفادة في بعض الأحيان بصورة شخصية على أصحاب الشركات فقط دون العمل تنشيط الاعمال واستفادة المنظمات والشركات المملوكة لهم من هذه المبادرات .

من جهته أوضح عمرو عصمت، الخبير المصرفي، أن المركزى تدخل من خلال المبادرات في دعم كافة الأنشطة الاقتصادية في الدولة هي بمثابة الجراحة العلاجية العاجلة في أوقات الازمات للقطاعات الاقتصادية، حاصداً المؤشرات الإيجابية بجدارة من المؤسسات الاقتصادية الدولية بداية من وكالة فيتش وموديز للتصنيف الائتمانى الى بلومبيرج وستاندارد اند بورز.

مبادرة التمويل العقارى

إن مبادرة التمويل العقارى في الوقت الحالي هي السبيل الوحيد لتوفير سكن ملائم بأسعار مدعمة وعلى فترات زمنية طويلة الاجل للمواطنين من محدودى ومتوسطى الدخل وسيستفيد من المبادرة نحو 9 مليون أسرة ضمن الاسر محدودى الدخل بما يتجاوز 31 مليون مواطن، ونحو 11.5 مليون أسرة ضمن الأسر متوسطة الدخل بما يتجاوز 37 مليون مواطن حيث تمثل طبقة متوسطة الدخل 34.3% من المصريين طبقاً لاخر إحصائية في 2021 وعليه فإن المبادرة تستهدف شريحة كبيرة من المواطنين قادرة على دفع قطاع العقارات في مصر بعد التراجع الكبير في نسبة المبيعات.

وتابع أن من ابرز ما يميز هذه المبادرة سعر العائد المتناقص 3% وهو عائد غير مسبوق ضمن مبادرات البنك المركزى لمدة سداد تصل الى 30 عاما . ومن المتوقع ان يشهد القطاع العقارى والقطاعات الصناعية الداعمه له مثل حديد التسليح والاسمنت والسيراميك طفرة كبيرة في الفترات القادمة مما يساهم في انتعاش القطاع العقارى بصفة خاصة والاقتصادي بصفة عامة ومن شأنه تعزيز معدلات النمو الاقتصادى لمصر لما له قدرة كبيرة على تشغيل مختلف القطاعات الاقتصادية بشكل كبير، حيث ساهم قطاع العقارات في معدل النمو الاجمالى لناتج المحلى بنسبة 10.6% في العام المالى 2020/2019 بقيمة 800 مليون جنيه وفقاً لتقرير البنك المركزى المصرى.

وأكد عصمت أن التوسع في قاعدة التمويل العقارى سيساهم في تخفيف العبء على المطورين ويوفر السيولة بالقطاع العقارى، مما يفتح آفاق استثمارية أخرى منها تصدير العقارات.

مبادرة قطاع السياحة

البنك المركزى المصرى يعزز مبادرات القطاع الساحى الذى يعد إحدى ركائز الاقتصاد المصرى، إذ يساهم 19% من اجمالى تدفقات العملة الأجنبية الداخلة، وذلك بخلاف ما يوفره من فرص عمل كبيرة بنسبة 12.5% من اجمالى القوى العاملة بمصر وفقاً للبيانات الأخيرة الصادرة عن الهيئة العامة للتنمية السياحية.

ومن المتوقع تعافى قطاع السياحة في منتصف 2022 في ضوء مبادرات البنك المركزى في دعم السياحة حيث وصل عدد السياح الى 500 الف سائح من 20 دولة في الشهر، مقارنة مع مستويات مليون سائح شهرياً قبل جائحة كورونا.

وتنعكس الزيادة في عدد السياح بالإيجاب على زيادة المعروض من الدولار مقابل الجنيه وهو ما يعزز من قوة ميزان المدفوعات بما ينعكس على زيادة نمو الاحتياطي النقدى بطريقة اسرع باعتبار قطاع السياحة من اهم موارد النقد الاجنبى. فضلاً ان لدى مصر أماكن سياحية مكشوفة كثيرة تلائم ظروف الوقاية من كورونا مثل البحر الأحمر والعالمين الجديدة.

وقد خصص البنك المركزى المصرى 50 مليار جنيه ضمن مبادرة دعم السياحة بهدف تطوير واحلال وتجديد المنشأت الفندقية وأساطيل النقل بسعر عائد متناقص 8% ويقوم البنك بتمويل 90% من اجمالى تكلفة الاحلال والتجديد على ان يتحمل العميل النسبة المتبقية، بالإضافة الى تخصيص شريحة بمبلغ 3 مليار جنيه من قيمة المبلغ المخصص للمبادرة بهدف منح تسهيلات ائتمانية للشركات العاملة بقطاع السياحة لتمويل سداد أجور ورواتب العاملين بالإضافة الى تمويل مصروفات الصيانة والتشغيل الأساسية بسعر عائد متناقص 5%

مبادرة قطاع الصناعة

ان الصناعة هي قاطرة التنمية الاقتصادية، والمبادرات التي يطلقها البنك المركزى المصرى لتمويل القطاع الصناعى لها أهمية بالغة في نمو الاقتصاد المصرى لمساهمتها في تمكين الشركات المحلية في تمويل التوسعات الجديدة وضخ المزيد من الاستثمارات، مما ينعكس بشكل ايجابى على الاقتصاد المصرى ككل حيث ساهم بحوالي 17.1% فى الناتج المحلى الاجمالى فى عام 2020/2019 مقارنة بحوالى 16.4% فى العام السابق. وبهذا يصبح قطاع الصناعة هو المساهم الأكبر في النموالاقتصادى المصرى مقارنة بباقى القطاعات الاقتصادية الأخرى.

كما ان مبادرات البنك المركزى المصرى الخاص بتوفير التمويل ساهمت بشكل كبير في مساندة القطاعات الصناعية المختلفة خاصة صغار المستثمرين وتمويل بعض المصانع المتعثرة او التي واجهت صعوبات واعباء كبيرة ورفع تنافسية الصناعة والتصدير على السواء مما يوفر المزيد من العملات الأجنبية.

وقد خصص البنك المركزى المصرى 200 مليار جنيه وبفائدة 8% متناقصة ضمن مبادرة تمويل مشروعات القطاع الصناعى الخاص لتوفير السيولة اللازمة لتمكين المصانع من مواصلة الأنشطة الإنتاجية وتمويل شراء المعدات والخامات اللازمة خاصة في ظل مواجهة العديد من التداعيات السلبية التي خلفتها أزمة فيروس كورونا. ومن ضمن مبادرات دعم الصناعة مبادرة “مصنعك جاهز بالتراخيص” تأتى في اطار مخطط وزارة التجارة والصناعة لدعم قطاع المشروعات الصغيرة والمتوسطة يستهدف طرح 22 مجمعا صناعياً متخصصاً للصناعات الصغيرة والمتوسطة في 14 محافظة، حيث تتولى الهيئة في اطار المبادرة عملية انشاء مبانى المصانع وامدادها بالمرافق وإصدار التراخيص الخاصة بها واتاحتها جاهزة للمستثمرين بسعر التكلفة الفعلية للمرافق ومبانى الوحدات الصناعية دون اى تربح من قبل الهيئة.

وقال رمزي الجرم، الخبير الاقتصادي، لا يستطيع أحد أن ينكر الدور المحوري الذي قامت به الدولة في التعامل مع الجائحة الصحية التي سرعات ما تحولت إلى أزمة مالية عاتية؛ خصوصاً فيما يتعلق بالشأن الاقتصادي والمصرفي واوضاع السياسة النقدية، منذ بداية تبني الدولة لبرنامج طموح للاصلاح الاقتصادي؛ والذي كان له اكبر الأثر في مواجهة اعتي الصدمات المالية التي واجهها الاقتصاد العالمي في العصر الحديث.

ومن الجدير بالذكر؛ أن نجاح خطة الاصلاح الاقتصادي والمالي؛ كان مرهوناً بالأساس بتنامي القوة المؤسسية للقطاع المصرفي وقوة البنك المركزي المصري، في تكوين احتياطيات ضخمة من العملات الأجنبية؛ كانت تكفي لتمويل عمليات استيراد السلع الاساسية في بداية الأزمة، لأكثر من 8 شهور، فضلاً عن السياسات الناجحة التي ادت مواجهة شبح التضخم الذي كان قد تجاوز 37٪ ليصل إلى أقل من 7٪، بالاضافة الى تقديم العديد من المبادرات لتمويل القطاعات الاقتصادية الهامة بالدولة، فبعد تقديم المبادرة الخاصة بتمويل المشروعات الصغيرة والمتوسطة بعائد بتمويل قدره 200 مليار جنيه، بعائد متناقص 5 ٪ و 7٪.

وتابع أن المركزي قام أيضاً بأعادة تمويل القطاع الصناعي، من خلال مبادرة القطاع الصناعي بتمويل قدره 100 مليار جنيه، وبمعدل عائد 8٪ بعد تخفيضه أثناء الأزمة من 10٪، مع تعويم المصانع المتعثرة، بالتنازل عن عوائد هامشية تقدر بنحو 31 مليار جنيه؛ كل ذلك من اجل تقديم مزايا وحوافز لكافة القطاعات الاقتصادية للدولة، وبصفة خاصة القطاع الخاص ؛لما له من أهمية حيوية لزيادة عجلة الإنتاج، وبصفة خاصة الإنتاج الصناعي، إذ قامت الدولة بدعم أرباب الأعمال، من خلال حزمة من الحوافز المالية.

وكان للبنك المركزي المصري الدور الداعم والفعال في مواجهة الظرف شديد الصعوبة الذي تعرضت له البلاد؛ والذي تمثل في تأجيل سداد أقساط القروض المستحقة لمدة 6 شهور اعتباراً من منتصف شهر مارس الماضي، مع سداد العائد المدين فقط خلال تلك المدة البينية، أيضاً؛ حذف الشركات والأفراد من القوائم السلبية بسجلات البنك المركزي؛ كأحد الآليات الفعالة لعودة الشركات إلى العمل، والحصول على الائتمان اللازم لدفع عجلة النمو في هذه الكيانات الاقتصادية.

وعلى الرغم من المبادرات العديدة التي تبناها المركزي قبل وأثناء الأزمة الحالية، سواء للقطاع السياحي أو العقاري وغيرها من القطاعات ذات الأهمية الحيوية في الاقتصاد، إلا أنه يمكن القول ان مبادرة المركزي في شأن المشروعات الصغيرة والمتوسطة ومتناهية الصغر، ستظل نموذج يُحتذى به، في قدرته على إعادة جاهزية الاقتصاد المصري لمواجهة اي صدمات مالية متوقعة.

وكان الأمر اكثر تشجيعاً؛ عندما سمح البنك المركزي المصري، بخصم كامل قيمة القروض والتسهيلات الائتمانية المباشرة الممنوحة بالجنيه للشركات ولمنشآت الصغيرة من بسط نسبة الاحتياطي البالغة 14٪ من قيمة الودائع، مما ساهم في دعم القطاعات ذات الكثافة العمالية، بل سمح بتمويل الجمعيات التعاونية سواء الخاصة بالمزارغين أو الجمعيات المنشأة بغرض التحول لطرق الري الحديثة،ضمن تلك المبادرة، مع منح تسهيلات ائتمانية للشركات العامة في مجالات الصناعة والزراعة والطاقة الجديدة والمتجددة في صورة تمويل متوسط وطويل الأجل، بغرض تمويل آلات أو معدات أو خطوط انتاج بعائد بسيط متناقص 7٪ لمدة عشر سنوات.

كما قام المركزي كمساهم في شركة ضمان مخاطر الائتمان بنسبة 20٪، مع إصدار ضمانه بقيمة 2 مليار جنيه؛ مقابل قيام الشركة بتغطية جزء من المخاطر المصاحبة لتمويل المشروعات الصغيرة.

ولم يقتصر الامر عند هذا الحد، بل مازال البنك المركزي يتبنى العديد من المبادرات التمويلية، واخرها مبادرة التمويل العقاري بعائد 3٪ لآجال تصل إلى 30 عاما، والتي ستؤدي إلى نقلة نوعية في دعم القطاع العقاري بشكل غير مسبوق، فضلا عن تبني المركزي للعديد من المبادرات غير المالية، مثل مبادرة رواد النيل، والتي تدعم بشكل مباشر المشروعات الصغيرة والمتوسطة ومتناهية الصغر، لمساعدتها على النمو ومواجهة مخاطر الإفلاس أو التصفية، بالاضافة الى تبني المركزي لاستراتيجية الشمول المالي والتحول الرقمي، كأحد الآليات الفعالة للقضاء على الاقتصاد غير الرسمي، ودمجه في الاقتصاد الحقيقي، وما له من انعكاسات إيجابية على الاقتصاد العام.